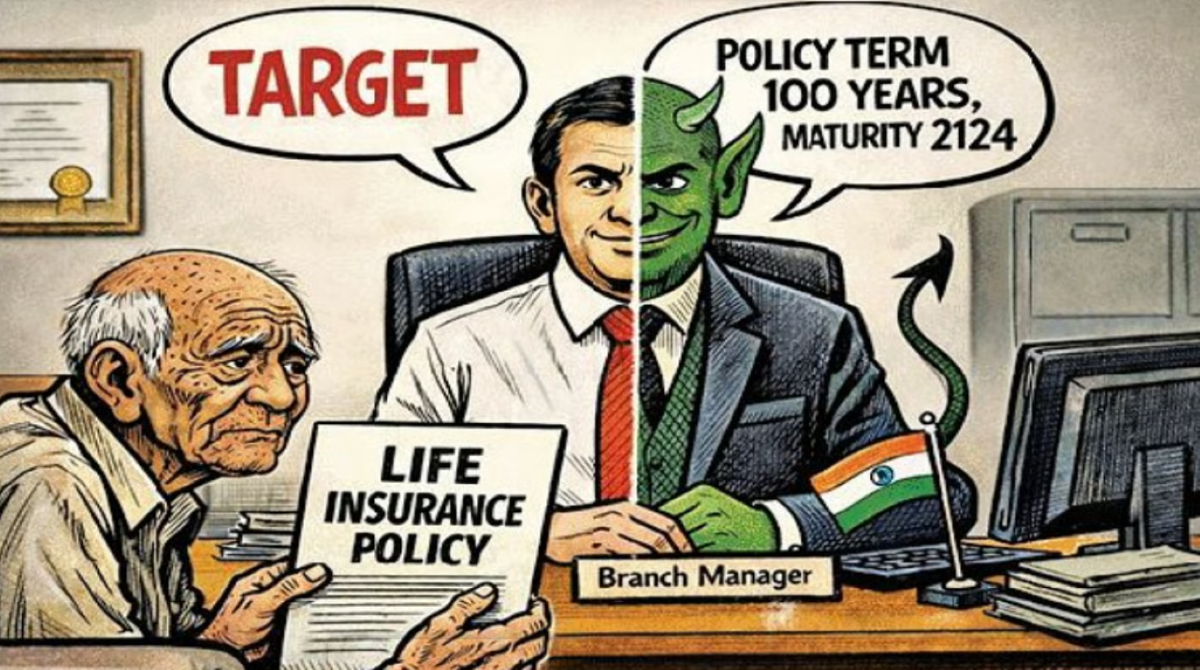

मुंबई : जीवन बीमा पॉलिसी लेने की कोई निश्चित उम्र नहीं होती। लेकिन इसका मतलब यह नहीं कि 90 साल की उम्र में भी? वह भी कोई सामान्य बीमा प्लान नहीं। वह प्लान, जिसका मैच्योरिटी का लाभ मिलेगा 100 साल बाद, यानी 2124 में! दोबारा पढ़ने की जरूरत नहीं, छपाई में भी कोई गलती नहीं है, और यह कोई मिस-सेलिंग पर बनी फिल्म या किसी बॉलीवुड स्क्रिप्ट भी नहीं है। महाराष्ट्र के नागपुर के एक सरकारी बैंक में सचमुच यह घटना हुई। इतनी उम्र में बीमा कराए जाने पर सालाना प्रीमियम 2 लाख रुपये होने में कोई हैरानी नहीं।

सबसे ज्यादा चौंकाती वाली बात यह है कि शाखा के कई दशकों पुराने उस ग्राहक को यह प्लान “दिलवाया” गया उसी शाखा के एकांत परिचित ब्रांच मैनेजर द्वारा!

एक्स (पूर्व में ट्विटर) प्लेटफॉर्म पर एक पोस्ट में पेशे से चार्टर्ड अकाउंटेंट साकेत नामक व्यक्ति ने हाल ही में दावा किया कि 2024 में ‘बहुत जरूरी’ होने के कारण उनके पत्नी के दादा को यह पॉलिसी करवाई गई थी। वह मैनेजर जो पूर्व परिचय के भरोसे का लाभ उठाकर दस्तावेजों पर हस्ताक्षर करवाते हैं। असहाय वृद्ध स्वयं पॉलिसी पेपर ‘फिल-अप’ करने में असमर्थ थे, इसलिए उनके स्थान पर बैंक के कर्मचारियों ने कागजात भर दिए। 2 लाख रुपये प्रति वर्ष के हिसाब से पिछले दो सालों में 4 लाख रुपये प्रीमियम बैंक ने काट लिए।

इस फरवरी में तीसरे प्रीमियम का अलर्ट आने पर मामला सार्वजनिक हुआ। वृद्ध के आजीवन बचत को लेकर ‘सेल्स टारगेट’ पूरा करने के लिए यह कितना अमानवीय तरीका हो सकता है, इसका यह जीवंत उदाहरण है।

इसके बाद क्या हुआ, यह समझना रॉकेट साइंस नहीं। सोशल मीडिया के माध्यम से इस कृत्यशील मैनेजर की घटना के सामने आने के बाद नेटिज़न्स ने इसे ‘प्रिडेटरी’ यानी शिकार करने वाली मानसिकता बताया। सोशल मीडिया पर ग्राहक उत्पीड़न के विरोध के बाद अधिकारियों ने कार्रवाई की। उसके बाद संबंधित बैंक के वरिष्ठ अधिकारी उनके घर पहंचकर मामले को सुलझा देते हैं, इसमें कोई आश्चर्य नहीं। काटा गया प्रीमियम नियमों की परवाह किए बिना वापस ग्राहक के खाते में लौट आया। रिफंड आ गया, लेकिन सवाल अब भी बरकरार हैं।

पहली बात यह है कि अगर सोशल मीडिया पर हंगामा नहीं होता, तो क्या यह समस्या ऐसे ही सुलझती? या क्या इस तरह करवाने वाली कोई और पॉलिसी किसी बैंक में नहीं है?

चिंताजनक बात यह भी है कि स्वयं नियामक, इंश्योरेंस रेगुलेटरी एंड डेवलपमेंट अथॉरिटी ऑफ इंडिया के अनुसार मिस-सेलिंग किसी एक बैंक शाखा की समस्या नहीं है। यह देश के बीमा तंत्र में जड़े संरचनात्मक दोष का परिणाम है। 2024-25 में भी उनके पास ढाई लाख से अधिक मिस-सेलिंग शिकायतें आई हैं, जिनमें लगभग आधी जीवन बीमा से संबंधित हैं। यह हर साल बढ़ती ही जा रही हैं। इससे स्पष्ट है कि नागपुर में रुकने के बजाय पूरे देश में ऐसे अनगिनत मैनेजर मौजूद हैं।

बाजार विशेषज्ञों का कहना है कि इस संबंध में रिजर्व बैंक के मसौदा प्रस्ताव में कड़े कदम उठाने की बात भी कही गई है। हालांकि यह ज्यादातर कागज पर ही रह गया। उनके अनुसार 60 साल से अधिक उम्र के किसी व्यक्ति को बीमा कराने का प्रस्ताव आने पर इसे ‘रेड फ्लैग’ मानकर जांच करनी चाहिए। लेकिन इस मामले में कुछ नहीं हुआ, जिससे यह स्पष्ट होता है कि सिस्टम के कई लोग सीधे या अप्रत्यक्ष रूप से इसमें शामिल थे। नहीं तो यह कैसे संभव होता कि KYC और प्रोफाइल के साथ यह प्लान ऐसे पास हो जाए। कई स्तरों पर वेरिफिकेशन होना चाहिए था।

साथ ही जब टर्म एंड डेट 100 साल बाद की है, तो ग्राहक के न देख पाने के बावजूद बैंक की संबंधित विभाग क्या कर रहा था? और भी कई सवाल उठते हैं। जिनका संतोषजनक उत्तर नहीं मिलता। लेकिन इतना सब होने के बावजूद देश में मिस-सेलिंग इतनी आसानी से नहीं रुकेगी, यह निश्चित है। हां, इस दोष में कई लोग दोषी हो सकते हैं, इसलिए बैंक प्रबंधन का नाम शायद जानबूझकर नहीं लिया गया।